Как использование производных финансовых инструментов отразилось на реальном секторе

С апреля 2016 г. российские корпорации должны будут отчитываться о сделках с деривативами (своп, форвард и опцион) в репозитарий. Эта инициатива принадлежит ЦБ. Деривативы, которые проходят через биржу, регулятор отслеживает сам, но оказалось, что существует еще и теневой рынок внебиржевых валютных деривативов, на котором крупнейшие российские корпорации фактически играли против рубля и способствовали его резкому обвалу в декабре 2014 г. (см. график), – об этом заявил в конце прошлого года директор департамента финансовой стабильности ЦБ Сергей Моисеев. «Многие банки умудрялись продавать существенные объемы внебиржевых валютных деривативов своим клиентам, крупным «корпорантам», – объяснял он. А те «умудрялись эти деривативы заключать, несмотря на некоторые предпосылки, которые говорили против таких сделок». Обвал курса рубля в конце прошлого года вынудил многие корпорации показать в отчетности многомиллиардные убытки по деривативам. Причем большинство этих потерь «были связаны не с хеджированием валютных рисков», объяснял Моисеев в конце июня (цитата по «Интерфаксу»): компании пытались снизить процентные расходы по рублевым займам, конвертируя их через деривативы в займы валютные, где ставка ниже.

Ни размер внебиржевого рынка деривативов, ни потери на нем ЦБ оценить до сих пор не может, следует из его ответов на запросы «Ведомостей».

«Ведомости» проанализировали отчеты по МСФО 58 компаний из основных отраслей промышленности, потребительского и телекоммуникационного сектора за 2014 г., I квартал и/или первую половину этого года. Оказалось, что компании всех этих отраслей понесли убытки от переоценки стоимости производных финансовых инструментов (см. таблицу) на общую сумму не менее 290 млрд руб. Для сравнения: это примерно 2/3 суммы, потраченной ЦБ в декабре 2014 г. на поддержание курса рубля.

Большая часть сделок с деривативами 2014 г. связана с обслуживанием внешнего долга в иностранной валюте, хеджированием валютной выручки и затрат, говорит представитель «Сбербанк CIB». Основная их часть – именно хеджирование валютной выручки: экспортеры продавали форварды на доллар, уточняет аналитик Raiffeisenbank Денис Порывай.

Деривативы больше ВВП

Использование деривативов можно сравнить с вождением автомобиля: если вы ас, то поедете быстро и далеко, а если неопытны, то можете легко попасть в ДТП, рассуждает директор практики по оказанию консультационных услуг в области казначейских и товарно-сырьевых операций PwC в России Константин Суплатов.

Тех, кто пытается водить, много. В мире открыты позиции по деривативам на $700–710 трлн, при том что глобальный ВВП не превышает $80 трлн, т. е. рынок производных финансовых инструментов в девять раз больше мирового производства, говорит Суплатов. В России рынок деривативов тоже очень значительный, но как он соотносится с ВВП, сказать сложно. Партнер ФБК Алексей Терехов предполагает, что на крупные российские компании, отчитывающиеся по стандартам МСФО, приходится 60–70% рынка валютных деривативов.

ЦБ преувеличивает, предполагая, что именно операции с валютными деривативами уронили в прошлом году курс рубля, считает Терехов. Сотрудник крупной российской корпорации объясняет: все ее форварды на доллар были «бумажными», реальных сделок во время падения рубля компания не проводила. «Транснефть» при сделках с деривативами во второй половине 2014 г. тоже никакой валюты не покупала, соответственно, негативное влияние на валютный рынок с ее стороны полностью исключено, сказал «Ведомостям» советник ее президента Игорь Демин. Напротив, накопив к 2014 г. запас долларов, «Транснефть» планомерно продает их, тем самым оказывая поддержку национальной валюте.

Тем не менее инициативы ЦБ – введение отчетности и создание репозитария – абсолютно правильны: регулятору важно понимать размер рынка, говорит Суплатов. Регулирование необходимо, так как пузыри на рынке деривативов могут влиять на поведение активов, согласен Терехов: по итогам 2000 г. на рубль активов приходилось 10 руб. деривативов – и реальная стоимость актива в такой ситуации была не очень понятна. Кстати, именно в 2000 г. многие банки пытались отказаться от исполнения деривативов, утверждая, что падение рубля в 1999 г. было форс-мажором. И большинству это удалось, хотя в нескольких случаях дело решалось в европейских судах, которые отказались признать девальвацию форс-мажором, вспоминает Терехов.

Экспортеры делают ставки

Больше всего из-за падения рубля на деривативах потеряли экспортеры.

Большинство из них традиционно занимали средства в иностранной валюте либо, используя кросс-валютные свопы и форварды, превращали кредиты, номинированные в рублях, в синтетическое валютное финансирование, рассказывает представитель «Уралкалия» (около 85% выручки – в валюте).

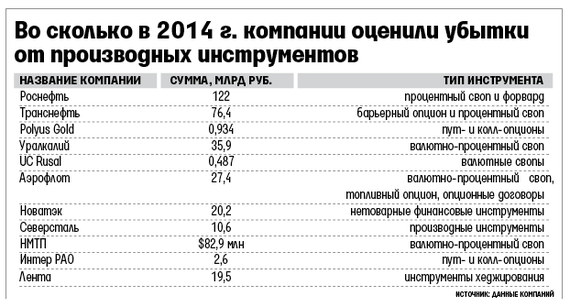

О крупнейшем убытке по операциям с производными финансовыми инструментами – на 122 млрд руб. – сообщила в отчете по МСФО за 2014 г. «Роснефть». Этот убыток она объяснила в основном переоценкой справедливой стоимости производных финансовых инструментов – сделок валютно-процентного свопа и форварда. Большая часть переоценки – 78 млрд руб. – пришлась на тот самый провальный для рубля IV квартал 2014 г. При этом компания получила 3 млрд руб. денежного дохода по фактическим платежам. Представитель «Роснефти» не ответил на вопросы.

Кроме процентных платежей по кредитам, «Роснефть» хеджирует часть ежемесячной долларовой выручки от экспорта, поступление которой планируется в ближайшие пять лет, говорится в отчете. В данном случае инструмент – долговые обязательства компании в долларах перед третьими лицами, а эффект от изменения его стоимости из-за курса валют отражается в строке «прочие доходы». Накопленный эффект по таким инструментам за 2014 г. – 498 млрд руб. – будет отражен в отчете о прибылях и убытках начиная с 2015 г., по мере признания валютной выручки.

Деривативы попали под контроль

Лидеры в области регулирования рынка деривативов – США и Евросоюз, говорит Кандыба из PwC Legal. В США проблеме регулирования внебиржевых рисков полностью посвящен раздел 7-го закона Додда – Франка, принятого в 2010 г. после анализа последствий кризиса 2008 г., чтобы снизить системные риски. Негативное влияние внебиржевых деривативных сделок на рыночную ситуацию в 2008 г. было очевидно, напоминает Кандыба. Евросоюз в 2012 г. принял постановление о регулировании внебиржевых деривативных сделок EMIR, установившее единые правила для всех сделок, которые могут влиять на рынки стран Европейского экономического союза. То есть, объясняет Кандыба, под действие и американского, и европейского актов вполне могут попасть сделки российских компаний и компаний из соседних стран, заключенные с контрагентами из США и Европы или под их обеспечение. И в США, и в ЕС под регулирование попадают все основные виды деривативов. Все компании и финансовые организации должны предоставлять отчетность о таких сделках в репозитарий, сделки с определенными видами деривативов в обязательном порядке должны проводиться с использованием централизованного клиринга, а участники сделок, не требующих централизованного клиринга, обязаны соблюдать ряд требований, связанных с управлением рисками. В том числе требование о фиксированном уровне обеспечения, ежедневной оценке позиций по внебиржевым сделкам, сверке портфеля незакрытых деривативных сделок с контрагентами. Какой эффект регулирование оказало на рынок, говорить пока рано, считает Кандыба: многие положения EMIR и Додда – Франка еще не вступили в действие. Но некоторые компании стали менее активными на этом рынке. «Я слышал от коллег из Лондона, что одна из крупных европейских компаний значительно сократила использование деривативов», – свидетельствует и Суплатов из PwC.

Второй по размеру убыток – 76,4 млрд руб. от переоценки деривативов – получила в прошлом году «Транснефть»: 62,6 млрд руб. – по барьерному опциону и 13,8 млрд руб. – по процентному свопу. Большая часть выручки трубопроводной монополии номинирована в рублях, но обязательства у компании есть и валютные: например, по кредиту Банка развития Китая на $10 млрд до 2029 г. и по еврооблигациям на $1,05 млрд с погашением в 2018 г. Сделки хеджирования заключались, чтобы минимизировать риски, возникающие из-за таких обязательств, и не лишиться временно свободных денежных средств в иностранной валюте, объяснял Демин.

В декабре 2013 г., чтобы снизить стоимость обслуживания облигаций, «Транснефть» заключила сделку с госбанком (его название в отчетности не раскрыто) и одновременно приобрела барьерный пут-опцион с отлагательным условием на $1,9 млрд; дата его исполнения – сентябрь 2015 г. Этот инструмент использовался в период, когда действовала повышенная ставка по облигациям, размещенным при неблагоприятной конъюнктуре в 2009 г., объяснял Демин. Ставка превышала рыночную стоимость заимствований для компании более чем на 1–2 п. п. В сентябре – октябре «Транснефть» и банк договорились о процентном свопе, по которому компания ежегодно платит банку по ставке шестимесячного LIBOR на дату платежа, а банк – тоже по ставке шестимесячного LIBOR, но определяемого раз в год.

На четвертом месте по размеру потерь «Уралкалий». Прошлогодний убыток от снижения справедливой стоимости валютно-процентных свопов в отношении займов на 41,8 млрд руб. он оценил в 35,9 млрд руб. По этим договорам калийная компания отдавала банку доллары по фиксированной ставке (3,23%) и плавающей (USD-ISDA +4,2%), а получала рубли по плавающим ставкам: трехмесячный Mosprime-NEFA +1,5% и трехмесячный Mosprime +2,59%. В итоге в 2014 г. «Уралкалий» заработал на этих договорах 3,3 млрд руб., а отдал 9 млрд руб. Переоценка деривативов и валютного долга привела к тому, что «Уралкалий» впервые в истории завершил год с убытком – 33,3 млрд руб. Обратиться к деривативам компанию заставила необходимость хеджирования валютных и процентных рисков по рублевым кредитам, объясняет представитель «Уралкалия».

Валютные свопы – правда, на выручку – подвели и еще одного экспортера, Polyus Gold. Из-за переоценки деривативных инструментов компании пришлось в прошлом году списать $934 млн, следует из ее годового отчета. Большая часть потерь – $547 млн – возникла из-за переоценки пут- и колл-опционов на общую сумму в $1,9 млрд руб, заключенных в первой половине 2014 г. Зато свопы, направленные на хеджирование ставки, принесли компании $9 млн.

Экономия, вредная и полезная

Компании, основную часть выручки получающие в рублях, страхуют валютные риски, связанные с денежными потоками, расходами на обслуживание кредитов, приобретением сырья и материалов. И тоже с переменным успехом.

Валютно-процентные свопы с фиксированной ставкой, валютные и топливные опционы вернули «Аэрофлот» в кризис: в прошлом году компания впервые с 2008 г. получила убыток – 17,1 млрд руб.

Например, на валютно-процентном свопе, заключенном в апреле и мае 2013 г. с целью застраховаться от падения рубля, «Аэрофлот» потерял 4,1 млрд руб.; на топливных опционах, заключенных в 2012–2014 гг. для защиты от роста цен на нефть и авиакеросин, – 9,4 млрд руб. Еще 531 млн руб. составил убыток от изменения валютных опционов, снижавших риск изменения курсов валют. Использование деривативных инструментов для управления валютными и топливными рисками – международная практика, оправдывается представитель «Аэрофлота». С этим не поспоришь: от роста цен на топливо страхуются Ryanair, EasyJet, Lufthansa, Air France, следует из их отчетов.

Одна из немногих компаний, сумевших заработать благодаря производным инструментам, – «Русгидро». Заключив своп, фиксирующий плавающую процентную ставку Mosprime во избежание резкого роста расходов по обслуживанию привязанных к этой ставке кредитов, «Русгидро» получила прибыль в 309 млн руб. Страховалась от резкого роста ставки Mosprime и розничная сеть «Лента», следует из ее отчета за 2014 г.: компания заключила своп с ВТБ, что принесло ей 2,7 млрд руб. А вот от хеджирования выручки «Лента» получила 19,5 млн руб. убытка.

«Мегафон» использует процентные свопы, чтобы сделать предсказуемыми и стабильными расходы по выплате процентов и лучше управлять рисками, связанными с изменениями процентной ставки, сказано в его отчете за 2014 г. Оснований считать этот инструмент неэффективным компания не видит, следует из отчета.

Убыток: бумажный или реальный?

Оценить масштабы реальных убытков компаний (т. е. потерю наличности) по отчетам практически невозможно: это становится ясно лишь по мере закрытия сделок с деривативами. Многие позиции открываются на два-три года и, если к моменту закрытия сделки курс оказывается для компании выгодным, она остается в плюсе, констатирует Суплатов. Кроме того, если компании хеджировали выручку, то убытки от деривативов могут быть частично компенсированы прибылью по исполненным контрактам, которая еще не попала в выручку.

Заключая сделку с деривативом, компания, как правило, получает финансовую защиту на случай неблагоприятного движения рынка, говорит представитель «Аэрофлота». Отрицательный эффект возникает в случае благоприятного для основного бизнеса компании движения рынка, добавляет человек, близкий к авиаперевозчику. Таким образом, потери нивелируются экономией или дополнительными доходами от операционной деятельности. Негативный эффект от сделок с деривативами – бумажный и на реальный денежный поток не влияет, говорит представитель «Уралкалия». Производные инструменты выгодны в случае неблагоприятного изменения валютных курсов и позволяют синхронизировать валюту заимствований с валютой выручки, добавляет он.

Впрочем, акционерам «Аэрофлота» и «Уралкалия» убытки, возникшие в том числе из-за потерь по деривативам, стоили дивидендов.

«Любые бумажные убытки в какой-то момент становятся реальными, поэтому очень важно следить, какие компании и какие позиции занимают, в том числе чтобы понимать, какова в реальности у российских компаний долговая нагрузка по внешнему долгу с точки зрения валютных рисков», – передал «Ведомостям» заместитель министра финансов Алексей Моисеев.

Гигантские убытки по деривативам – следствие невысокого уровня финансового учета, говорил ранее Моисеев из ЦБ. «В начале прошлого года было очевидно, что платежный баланс ухудшается. Когда летом цена нефти начала двигаться вниз и стало понятно, что барьерные условия по деривативам могут сработать, компании продолжали сидеть в открытых позициях – не переоценивали их стоимость, не анализировали чувствительность к стресс-сценарию и не предлагали своим контрагентам пересматривать условия, – удивлялся он. – Когда изменения на рынке произошли, [такой] компании остается только констатировать: еще вчера отчетность была прекрасна, а сегодня уже миллиарды потерь» (цитата по «Интерфаксу»).

Как избежать убытков при переоценке деривативов? Лучшая практика – учитывать хеджирование по правилам МСФО или US GAAP: тогда переоценка стоимости деривативов увеличивает резервы, а не убытки, считает Суплатов из PwC. Многие зарубежные компании успешно применяют этот тип учета уже много лет, постепенно их примеру начинает следовать и российский бизнес: те компании, которые стали учитывать деривативы по-новому в 2014 г., уменьшили влияние валютных курсов на свои финансовые результаты.

Несмотря на убытки, большинство опрошенных «Ведомостями» компаний не планируют отказываться от использования производных инструментов. Наоборот, доля сделок по хеджированию рублевых процентных ставок растет с переходом ЦБ к политике инфляционного таргетирования, замечает представитель «Сбербанк CIB».

Всегда есть риск того, что рыночные значения переменного параметра будут «улучшаться» и сделки хеджирования будут приносить убытки, рассуждает представитель «Русгидро». Тем не менее приобретать деривативы можно, если компанию устраивают рыночные котировки свопов и форвардов, т. е. менеджмент готов зафиксировать расходы на определенном уровне, а момент удачный. В результате хеджирования получаешь ровно то, что запланировал, категоричен представитель «Интер РАО».

Акционеры «Роснефти» на июньском годовом собрании одобрили несколько сделок с ВБРР, ВБТ и Газпромбанком по размещению денег на депозитах (максимум на 3,5 трлн руб.) и с другими инструментами. В частности, с ВТБ компания договорилась о сделках с валютными и товарными производными финансовыми инструментами на сумму не более 570 млрд руб., о сделках валютно-процентного свопа – до 412,5 млрд руб., о сделках процентного свопа и с комбинациями производных инструментов – до 667 млрд руб. «Аэрофлот» по-прежнему считает обоснованной практику хеджирования рыночных рисков: компания анализирует ситуацию и изучает возможность новых сделок, знает близкий к перевозчику источник. Лишь «Уралкалий» отдает предпочтение прямому кредитованию в той же валюте, из которой состоит его выручка.

На плохом рынке компании предпочитали более простые продукты и сделки, но с начала второго полугодия наблюдается некоторое оживление активности на деривативном рынке, отмечает представитель «Сбербанк CIB». Хотя говорить о полном восстановлении этого рынка рано – этому препятствует действие санкций, считает Порывай из Raiffeisenbank. Он приводит данные ЦБ за июнь 2015 г.: оборот процентных деривативов на бирже составил $2,7 млрд, а сделки на срок более года – $820 млн. В марте 2014 г., до введения санкций, эти показатели составляли $8 млрд и $6,1 млрд соответственно.

Контроль и учет

Оценить реальный масштаб рынка деривативов тяжело, для этого и нужен репозитарий, объясняет Моисеев из Минфина. В мире есть два основных направления для контроля за деривативными рынками – торговля производными через центрального контрагента и создание репозитариев; в обоих случаях практика «однозначно положительная», говорит чиновник. «От состояния полной непрозрачности регуляторы пришли к пониманию того, что происходит; а понимание того, что происходит, уже дает возможность налаживать правильное регулирование», – объясняет он. Поэтому Минфин поддерживает инициативу ЦБ и надеется, что она позволит «существенно повысить прозрачность рынка». Так же считает и Минэкономразвития: предложенные ЦБ меры по контролю за рынком деривативов будут способствовать повышению прозрачности сделок с внебиржевыми инструментами, а значит, и повышению стабильности финансового рынка, сообщила пресс-служба ведомства.

Крупнейшие корпорации должны будут направлять в репозитарий отчеты о сделках с внебиржевыми деривативами. Сейчас таких репозитариев два: Национальный расчетный репозитарий и Депозитарий Санкт-Петербургской биржи. Репозитарий будет рассчитывать стоимость деривативов, сможет публиковать ценовые и объемные индексы по инструментам. В результате «компаниям будет понятно, что происходит на рынке и как себя вести», надеется Моисеев из ЦБ. Особые меры ЦБ предлагает применить к госкомпаниям: правительство через своих представителей в их советах директоров могло бы стимулировать их сокращать риски, связанные с внешним долгом, передавал «Интерфакс» мнение первого зампреда ЦБ Ксении Юдаевой.

Предложения российского регулятора укладываются в мировую практику. В мире контроль над рынком деривативов отрабатывался последние годы, недавно, например, этот вопрос обсуждался на заседании G20, указывает Суплатов из PwC. Но важно, чтобы правила были гибкими и не мешали работе рынка: необходимо найти баланс между прозрачностью и стабильностью.

Законодательство ЕС и США не настроено четко отделять спекуляцию от хеджирования, но косвенно настроено на то, чтобы сделать спекулятивные операции менее интересными из-за большей административной и регуляторной нагрузки, говорит партнер PwC Legal Максим Кандыба. Те, кому использование деривативов необходимо для хеджирования, от него все равно не откажутся, объясняет он.

Можно и без производных

Финансовые инструменты не могут быть благом или злом априори – важно, как их применяют, говорит финансовый директор крупного экспортера. Нужно определить, каких целей хочет добиться компания, и правильно выбрать инструменты для их достижения, не забывая о рисках. Только взвесив все эти «за» и «против», можно ответить, нужно ли компании страхование валютных рисков. Это критично в первую очередь для компаний с большим разрывом между валютами доходов и расходов или долга. Когда иностранные инвесторы вкладывают средства в компанию-экспортера, они в том числе делают ставку на возможное ослабление национальной валюты, напоминает собеседник «Ведомостей». Хеджируя валютные риски ослабления рубля, компания тем самым делает финансовый результат менее прозрачным и «забирает» у инвесторов часть возможной доходности, что воспринимается ими негативно. Ритейлер O’Key Group в отчете за 2014 г. подчеркивает: политика группы – привлекать кредиты в той же валюте, в какой она генерирует выручку, т. е. в рублях. Тогда и деривативы не нужны.

Что хочет регулировать ЦБ

Валютный своп – финансовая операция, состоящая в обмене фиксированной суммы одной валюты на другую валюту по фиксированному курсу. Форвардный контракт – договор между двумя участниками, по которому продавец обязуется поставить, а покупатель – оплатить и получить определенное количество базового актива в будущем по цене, определенной в момент заключения сделки. Опцион – соглашение о предоставлении потенциальному покупателю или продавцу права приобрести или продать товар или ценную бумагу в определенный срок и по согласованной цене. Барьерный опцион – опцион, выплата по которому зависит от того, преодолела ли стоимость базового актива тот или иной заранее установленный уровень.