Снова пузырь. Как вспыхнет новый мировой кризис

С момента последнего кризиса прошло более 10 лет, и мировая экономика вновь накопила риски. Где полыхнет на этот раз?

Когда финансовые рынки достигают максимумов, инвестиционное сообщество поляризуется. Большая его часть продолжает верить в способность рынка «карабкаться по стене рисков» (climb the wall of worries) и в способность экономики расти еще не один год. Ведь ФРС и ЕЦБ придут на помощь. Остальные же, громкое меньшинство, апеллируют к истории, переоцененности рынков и все большей геополитической напряженности в мире: торговой войне Китая и США, Brexit, напряженности на Ближнем Востоке, выборам в США и т. д. Где накапливаются основные риски?

Печатный станок и гособлигации

Текущий цикл отличается от предыдущих. Пузырь надут не в акциях технологических и медиакомпаний, как в 2000-м, и не на рынке недвижимости, как в 2007-м, а в государственных облигациях, то есть там, где тяжелее всего его проткнуть. В первых двух случаях мировые центробанки боролись с последствиями сдувания пузырей, тогда как сейчас они вынуждены учитывать желание политических лидеров не допустить даже маленького прокола этого пузыря.

В итоге мы имеем рынок долговых инструментов, на котором на сумму более $13 трлн торгуются облигации с отрицательной ставкой: инвесторы должны доплачивать эмитенту за право дать ему в долг. Притом что десятилетний эксперимент с нулевыми и отрицательными ставками и включенным печатным станком примерно на те же $13 трлн так и не достиг заявленной цели вернуть инфляцию к 2%.

Вместо переосмысления этой нереалистичной из-за демографических и технологических сдвигов цели финансовые власти предпочитают добавить еще монетарных стимулов. И негласное обещание ФРС помогать рынкам в случае сильных падений трансформировалось в их сознании в уже почти гласное обещание помогать рынкам расти.

В этих условиях только шоковые события в состоянии сломать растущий тренд во всех финансовых активах. Наиболее вероятно, что таким шоком станет торговая война США с Китаем.

«Мусорные» кредиты

Однако гораздо больше о приближающейся рецессии и финансовом кризисе говорят не ожидания торговой войны или геополитические потрясения, а все более и более разрастающийся пузырь на рынке кредитования сильно обремененных долгами компаний.

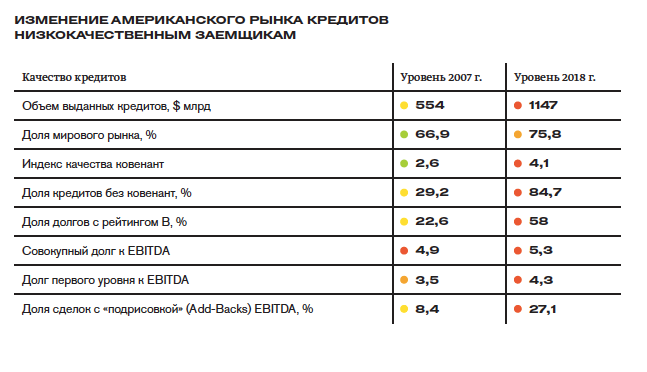

Обеспеченные кредитами облигации (CLO) — это реинкарнация печально известных обеспеченных долговых облигаций (CDO), ставших причиной и бума субстандартной ипотеки, и последовавшего за ним кризиса. Только CLO обеспечены не ипотечными закладными, а пулом корпоративных кредитов самого низкого качества. Так же как и в CDO, CLO путем финансового инжиниринга превращает «мусорные» кредиты с рейтингами BB, B и CCC в облигации с инвестиционными рейтингами AAA и BBB.

Агрессивная стимулирующая монетарная политика мировых ЦБ не только привела к пузырю на рынке гособлигаций, но и вытолкнула из него инвесторов, которые за лишние 2–3 п. п. доходности готовы покупать кота в мешке, лишь бы рейтинг у него отвечал инвестиционному меморандуму. За пять лет доля прямых кредитов низкокачественным компаниям и CLO в общем объеме кредитования компаний с рейтингом ниже инвестиционного выросла в полтора раза, до 45%, и превысила $1,3 трлн.

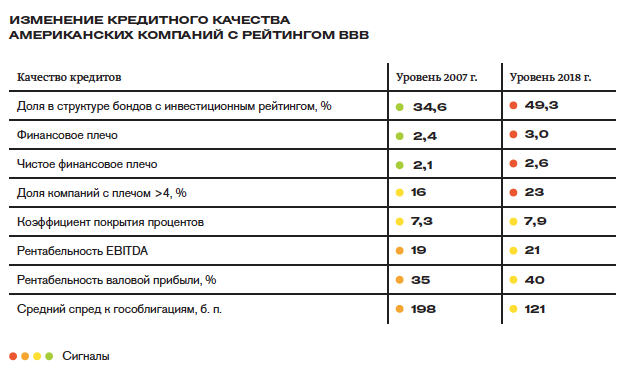

Параллельно шло катастрофическое падение качества самого кредитного процесса, лежащего в основе этих деривативных долговых инструментов, — доля кредитов без ковенант выросла с 20% в 2012 году до 80% в 2018-м. Отчет МВФ показал, что по основным метрикам кредитного качества долгового рынка и устойчивости рынка CLO ситуация стала существенно хуже, чем в 2007 году, — практически все показатели полыхают красным сигналом опасности. Единственное улучшение — это повышение рентабельности, но и она будет снижаться из-за опережающего роста издержек, прежде всего зарплат, а также уменьшения позитивного эффекта от налоговой реформы Трампа.

Оптимисты скажут, что $1,3 трлн не такая уж и большая сумма, а системный риск от CLO кратно меньше, чем был от CDO, и они отчасти будут правы. Но ведь это только вершина айсберга закредитованности корпоративного сектора развитых стран, который использовал ультранизкие ставки не только для капитальных вложений, но и для реализации агрессивных программ выкупа собственных акций и рекордных выплат дивидендов.

Объем рынка облигаций эмитентов с самым низким инвестиционным рейтингом (ВВВ) вырос с кризиса 2008 года в четыре раза, почти до $4,5 трлн, и он составляет уже около 50% от всего рынка качественных бондов. Стоит экономической ситуации чуть ухудшиться, начнется массовая миграция кредитных рейтингов ниже инвестиционного, удвоится объем низкокачественных кредитов.

Первые сигналы

Первой ласточкой грядущего кризиса стало бегство инвесторов из крупнейшего фонда Natixis (H2O Asset management), забравших $9 млрд за 15 дней, — так они отреагировали на отзыв рейтинга от Morningstar, указавшего на чрезмерную концентрацию в портфеле низколиквидных и высокорискованных облигаций. Затем закрылся фонд Вудфорда объемом $4,6 млрд, также ставший жертвой рискованных ставок, а в середине июля 2019-го уже рухнул первый крупный CLO: 700-миллионный бонд на кредиты Clover Tech потерял 45% стоимости за неделю.

Еще одним признаком надвигающегося падения можно считать то, что ралли первого полугодия 2019 года, выведшее S&P500 на новый исторический максимум и почти на 1 п. п. опустившее краткосрочные ставки, сопровождалось лишь минимальным увеличением плеча крупных спекулянтов. Обычно это индикатор перестановки рискованных позиций из портфелей профессионалов на руки частных инвесторов и алгоритмических и индексных фондов и наблюдается за один или два квартала до падения индексов.

Что делать?

Что делать инвесторам, если ФРС/ЕЦБ не смогут или не захотят противодействовать раскручиванию цикла ухода от риска на корпоративном долговом рынке?

Самое безопасное — поменять модель управления своими сбережениями с попытки заработать на стремление сохранить капитал. Это проще всего будет реализовать уходом в краткосрочные депозиты в долларах, долгосрочные гособлигации США и Японии, акции компаний с минимальным уровнем долга и высокими дивидендами, не требующими заемных средств, а также в золото.

Агрессивным спекулянтам можно посоветовать покупать опционы пут на индексы, фьючерсы на волатильность (это стоит делать ближе к концу года, чтобы не переплатить временную стоимость), и продавать без покрытия акции компаний с высокой долговой нагрузкой, а также сильно переоцененные относительно своих денежных потоков бумаги, что можно делать уже сейчас.

Запасы газа в США, EIA. Данные на 19.09.2019