«На грани хаоса»: Рынки столкнулись с острой нехваткой долларов

Пока мировой рынок нефти пытался оправиться от шока в Саудовской Аравии, где удар по нефтяной инфраструктуре выключил 20% добычи ОПЕК, пожар неожиданно вспыхнул в самом сердце глобальной финансовой системы.

Денежный рынок США, где банки привлекают долларовые кредиты под залог ценных бумаг, покрывая краткосрочную потребность в финансировании, пережил микроинфаркт.

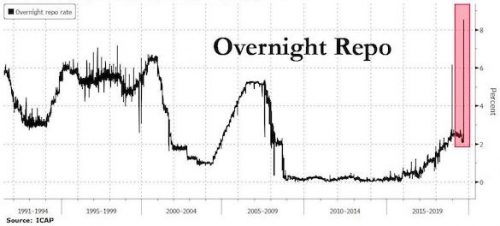

Ставки по операциям репо без видимых новостных поводов за два дня подскочили втрое. Если в пятницу занять доллары овернайт (то есть на день) стоило 2,25% годовых, в понедельник их стоимость достигла 4,75%, а вторник взлетела до 7%.

Это втрое выше ставки ФРС (2,25%) и рекордный уровень как минимиум с начала 1990х — так дорого доллары на межбанке не стоили ни во время кризиса 2008 года, ни при схлопывании пузыря доткомов.

Рынок долларового фондирования, ключевой для финансовой системы США и мира, «очевидно, вышел из строя», констатирует стратег BMO Джон Хилл. Дефицит предложения долларов, который может приводить к таким скачкам ставок, иногда наблюдается в конце квартала, когда участники рынка «подбивают балансы» для отчетности.

Но то, что произошло в понедельник, «граничит с хаосом», удивляется Хилл.

Разовый случай был бы небольшой бедой, говорит стратег Bank of America Марк Кабана: «Но если дефицит ликвидности устойчиво держится, это может означать, что ФРС потеряла контроль над рынком».

Долларов в системе становится меньше из-за операций Минфина США, который начиная с августа ударными темпами привлекает займы. Аукционы гособлигаций на cотни миллиардов долларов в неделю оттягивают ликвидность, провоцируя ее дефицит.

По итогам третьего квартала Казначейство США планирует разместить бонды и векселя на 433 млрд долларов — сумму, близкую к рекордам 2008-09 гг. За период с августа по декабрь займы составят 814 млрд долларов — вдвое больше, чем за первую половину года.

Ситуацию усугубляет ФРС, которая хотя и свернула программу сокращения баланса, продолжает наращивать операции обратного репо с центробанками. С 2015 года, когда лимит на такие сделки был снят, их объем вырос втрое — с 100 до 300 млрд долларов. «В ситуации инвертированной кривой центробанки рационально предпочитают инвестировать в обратное РЕПО, а не в облигации США. Этим они сокращают объём долларовой ликвидности. И даже при фиксированном размере баланса ФРС, эти операции приводят к фактическому ужесточению политики», — отмечает аналитик ЦМИ Сбербанка Николай Фролов.

Именно нехватка долларов и напряженность на денежном рынке в конечном итоге заставляют ФРС идти на смягчение, считает аналитик Credit Suisse Золтан Пожар.

С точки зрения экономики аргументов в пользу низких ставок не много: базовая инфляция в США на максимуме с 2008 года, экономика уверенно растет, безработица — рекордно низкая с 1960х. «Но кое-что заставляет ФРС торопиться», — говорит Пожар.

Разница между стоимостью хеджирования валютных рисков и доходностью 10-летних облигаций США стала отрицательной в сентябре 2018 года и остается такой до сих пор — это делает казначейские бумаги дороже для иностранных инвесторов; в результате размещения вынуждены выкупать банки-дилеры ФРС, у которых истощаются запасы ликвидности, что толкает ставки вверх, объясняет эксперт.

Ежедневный прогноз ценовых колебаний на 18 сентября 2019