Европа готовится к повышению ставки ЕЦБ

Министры финансов и представители центробанков Европы соберутся на этой неделе в Вене, чтобы обсудить ключевой вызов, стоящий перед растущей экономикой еврозоны: сможет ли она справиться с повышением процентных ставок.

Дискуссии отражают относительно устойчивое состояние экономики валютного блока после десятилетия кризисов и рецессий, но и свидетельствуют о новых препятствиях. Постепенное сворачивание многолетних монетарных стимулов, запланированное Европейским центробанком, грозит дестабилизировать рынки активов, включая акции и недвижимость, разогретые «дешевыми» деньгами, пишет Bloomberg.

Повышение процентных ставок может также создать проблемы для национальных правительств, нарастивших заимствования за последнее десятилетие. Общий объем долга еврозоны в этом году составляет примерно 84% валового внутреннего продукта против 65% в 2007 г., свидетельствуют данные Международного валютного фонда.

«Наш опыт показывает, что «пузыри» очень часто бывают устойчивы к небольшим повышениям процентных ставок, — сказал Даниэль Грос, директор Центра европейских политических исследований, который выступит с докладом на форуме, проводящемся дважды в год. — Они правы в том, что следует начать думать об этом как о явной и существующей угрозе».

Дискуссии созвучны обсуждениям в США и Великобритании, центробанки которых уже приступили к ужесточению политики. На симпозиуме в Джексон-Хоуле в прошлом месяце председатель Федеральной резервной системы Джером Пауэлл дал понять о необходимости увязать монетарную политику с финансовой стабильностью, отметив, что перед двумя последними рецессиями возникали «дестабилизирующие излишества».

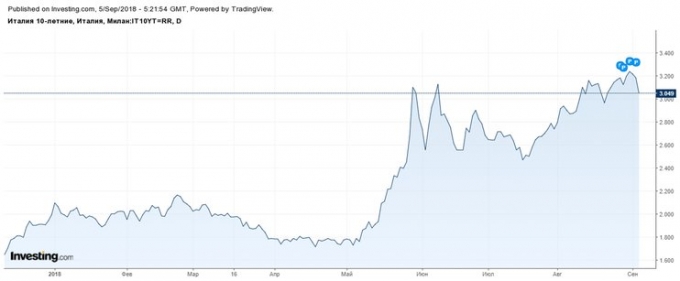

Италия — слабое звено

Турбулентность на развивающихся рынках служит для инвесторов дополнительным доводом в пользу осторожного отношения к облигациям Италии, которая и так считается слабым звеном Европы на фоне планов популистского правительства по бюджету.

Спред доходности 10-летних бондов Италии и Германии находится на пятилетнем максимуме, свидетельствуя о том, что инвесторы оценивают риски в третьей по величине экономике еврозоны примерно так же, как во время долгового кризиса.

На долговом рынке еврозоны ставки по индикативным облигациям Италии сейчас ниже доходности лишь бумаг Греции, тогда как бонды Португалии и Испании относительно стабильно пережили турбулентность EM. Инвесторы ждут подробностей о планах властей в отношении расходов, которые могут поставить под угрозу выполнение требования Европейского союза об ограничении дефицита бюджета, отмечает Bloomberg.

Читайте прогноз ценовых колебаний с 3 по 7 сентября 2018.