Перелом в мировой энергетике: чего ждать и что делать России?

В ближайшие десятилетия роль нефти и газа в мировом энергобалансе сильно изменится. Но если по нефти прогнозы для России пессимистические, то на газовом рынке у нашей страны есть шансы на прорыв.

Что происходит с нефтью

Падение цен на нефть в 2014–2015 годах многие посчитали переломом, который радикально изменит нефтегазовую отрасль. Так ли это, учитывая, что произошедшее падение цен на нефть — далеко не первое и не самое значительное за всю историю?

На самом деле динамика цен на нефть, наблюдающаяся с конца 2014 года, отражает кардинально новые принципы функционирования мирового энергетического рынка. Если раньше свинговым поставщиком была ОПЕК, которая, используя свои возможности по увеличению или сокращению добычи нефти, могла влиять на цены, то сегодня эту роль на себя взяли США.

Что произошло? Сегодня добыча нефти плотных пород в США — это непрерывный конвейер по бурению новых скважин, больше напоминающий сборку автомобилей, чем традиционный апстрим. Компаниям нет необходимости пять—семь лет заниматься геологоразведкой, строить сложные геологические и гидродинамические модели и надеяться, что через 10 лет им, может быть, удастся возместить затраты. Скважина должна окупиться очень быстро — фактически за полтора года. В этих условиях на первый план выходят эффективность бурения и скорость принятия решений.

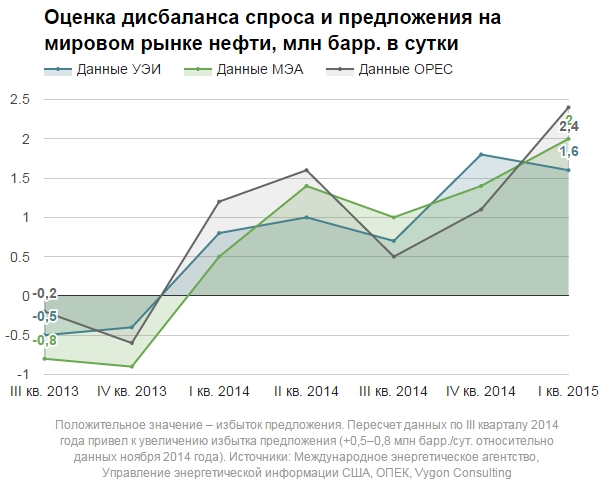

Последние три года добыча нефти в США росла в среднем более чем на 1 млн барр. в день за счет нового бурения в плотных породах. Даже сегодня при ценах чуть выше $60/барр. на нефть Brent ($55/барр. на нефть WTI) добыча по-прежнему продолжает увеличиваться. По оценкам международных агентств, с начала 2014 года растет избыток предложения; в первом квартале 2015 года он превысил 2 млн барр. в сутки, что должно подтолкнуть цены к снижению.

Источник: УЭИ, МЭА, ОПЕК, VYGON Consulting

Тупик для ОПЕК

Нынешняя ситуация для ОПЕК непривычна, и картель просто не знает, что ему делать. Если организация увеличит добычу, это приведет к падению цен на нефть и сокращению бурения в США. Доля картеля тогда увеличится. Однако долго такая ситуация сохраняться не сможет, поскольку бюджеты стран ОПЕК сверстаны, исходя из гораздо более высоких цен. Как только государственные фонды истощатся, добычу придется сокращать, чтобы нефть подорожала.

Но в этом случае сразу увеличится объем бурения и добычи нефти в США. При добыче нефти из плотных пород компании принимают инвестиционные решения в текущих ценах. Если цена падает, как это произошло за последние девять месяцев, то достаточно многие игроки могут прекратить бурение. Но, если цена будет расти, они тут же начнут бурить. В этих условиях нет никаких гарантий того, что цены вырастут до уровней 2011–2013 годов, а ОПЕК уступит свою долю американским производителям.

Фактически ОПЕК попала в патовую ситуацию. Поэтому картель не принимает никаких решений в надежде на то, что рынок сам найдет точку равновесия. От отчаяния организация стран-экспортеров активизировала контакты с независимыми производителями, в том числе и с Россией. Однако большой практической пользы от этих обсуждений быть не может, поскольку нам нет смысла, да и возможностей координировать свою политику с ОПЕК. Все вышесказанное означает, что влияние нефтяного картеля на цены больше не является определяющим.

Что меняется для России

Если же говорить о долгосрочной перспективе, что гораздо интереснее, то ключевую роль на рынке будут играть технологические решения, причем со стороны спроса на нефть, а не добычи, как это предполагалось раньше. Так, пять-десять лет назад эксперты обсуждали, хватит ли ресурсов для удовлетворения растущего потребления, во сколько будет обходиться добыча на шельфе, что будет делать ОПЕК. Сегодня всех интересует уже совсем другое.

Причем дело даже не в том, что на азиатском рынке (прежде всего в Поднебесной), который в последнее десятилетие был драйвером потребления нефти, темпы роста снижаются. Важно, что в перспективе рост спроса вообще может смениться падением. Связано это с увеличением энергоэффективности и развитием альтернативных видов топлива в транспортном сегменте, с переходом на электромобили, гибриды и газомоторное топливо. Даже традиционные двигатели внутреннего сгорания становятся все эффективнее. Например, дизельные автомобили сегодня потребляют в полтора раза меньше топлива, чем аналогичные бензиновые.

Поэтому в долгосрочной перспективе прогнозы по нефтяному рынку довольно пессимистичны. Возможно радикальное снижение роли нефти в мировом энергобалансе и цен на нефть. В этой связи должна измениться приоритетность дорогостоящих российских проектов арктического шельфа и баженовской свиты. Вряд ли имеет смысл тратить миллиарды долларов на геологоразведку и развитие технологий добычи, когда есть экономически гораздо более эффективные альтернативы как для компаний, так и для бюджета. Например, стоит вовлекать в разработку давно открытые и неосваиваемые традиционные запасы, а также изучать глубокие горизонты в Западной Сибири, где, по данным отечественных геологов, сосредоточен основной ресурсный потенциал.

Цены на газ упадут

Многое меняется и на рынке газа. Это процессы не настолько революционные, но они могут привести к серьезным последствиям уже в среднесрочной перспективе. Стремительно увеличиваются объемы торговли сжиженным природным газом: на него приходится уже более трети рынка. Растут объемы спотовой торговли газом, где цена топлива определяется текущим спросом и предложением на него. В Европе компании отказываются от долгосрочных контрактов с привязкой к ценам на нефтепродукты.

С выходом на мировой рынок новых игроков, в первую очередь США и Восточной Африки, кардинально изменятся принципы ценообразования. Три сегментированных рынка с разными принципами ценообразования — американский, европейский и азиатский — могут превратиться в единый глобальный рынок по образу и подобию рынка нефти. Начало экспорта СПГ из США, с одной стороны, решит вопрос избыточного предложения газа на американском рынке и приведет к повышению внутренних цен. С другой — оно даст возможность потребителям газа (прежде всего в Азиатско-Тихоокеанском регионе) покупать газ по ценам, не привязанным к ценам на нефть, так как большинство заключенных контрактов на покупку американского СПГ привязано к цене газа в США. Самым очевидным последствием будет снижение цен в АТР, куда Россия активно стремится выйти с дорогостоящими проектами «Сила Сибири», «Алтай», «Ямал СПГ».

Глобализация рынка газа создает для наших проектов и экономические риски, и новые возможности. И здесь государству важно принимать правильные и своевременные решения. До сих пор наша стратегия в отношении экспорта газа основывалась на строительстве трубопроводов. Это традиционный газпромовский подход, который был во многом исторически и географически оправдан. Но в Европе, на нашем давнем и близком рынке сбыта, мы уже сталкиваемся с неприятием этой политики, противодействием на уровне законодательства трубопроводным проектам «Северный поток», «Южный поток», теперь «Турецкий поток».

Новая модель для рынка

Пришло время радикально пересмотреть нашу экспортную стратегию. Не так давно был частично либерализован экспорт СПГ, и это решение позитивное. Де-юре сегодня три компании имеют право экспортировать СПГ, хотя только две пока могут им воспользоваться на практике («Газпром» и НОВАТЭК). Если Россия хочет сохранить достойное место на глобальном газовом рынке, который формируется на наших глазах, нужно более активно развивать именно проекты СПГ. Этого сегодня, к сожалению, не происходит. Наоборот, продолжается тупиковая дискуссия между двумя госкомпаниями по поводу развития СПГ на Дальнем Востоке, возможны задержки в реализации проекта «Ямал СПГ» в связи с санкциями.

Здесь государству важно четко расставить приоритеты: СПГ должен стать приоритетом номер один, тем более что в свете ухудшающихся перспектив нефтяного рынка именно газ может стать тем топливом, которое обеспечит в будущем и доходы федерального бюджета, и развитие промышленности в России. В экспортной части нашей Энергостратегии нужно предусмотреть постепенный переход в производстве и потреблении с нефти на газ и сделать все возможное для реализации огромного потенциала добычи в газовой отрасли.

А это будет возможно только при переходе на принципиально новую модель газового рынка, которая подразумевает полноценную и равноправную конкуренцию производителей за потребителей в России и за рубежом. Она должна подразумевать и равные обязательства по поставкам газа льготным группам потребителей в нашей стране, и либерализацию экспорта.

Григорий Выгон — Управляющий директор компании VYGON Consulting, участник панели «Новые реалии нефтегазовой отрасли» на ПМЭФ-2015.