Рублю придется несладко, если цены на нефть продолжат падение

-

Предстоящая неделя обещает быть интересной с точки зрения запланированных к публикации отчетов. Интересным может стать и ее начало, поскольку на текущих выходных проходит встреча G20. Ожидается, что будет обсуждаться и тема Украины. И в зависимости от того, в каком ключе пройдет обсуждение, не исключено, что на сцену вновь выйдет тема геополитических рисков, что может оказать на фондовый рынок давление. Некоторая коррекция американских индексов возможна и на фоне технических факторов. И Dow Jones, и Nasdaq находятся на максимумах.

В случае отката, целями могут стать, соответственно, 17353 и 4165,00. В дальнейшем, влияние на их динамику могут оказать данные по строительному сектору США (при условии, что он продемонстрирует достаточную силу, сигнализируя о дальнейшем восстановлении экономики, не исключено возобновление роста).

В среду, рынок будет ждать публикации Протокола последнего заседания ФРС. Любые подтверждения тому, что регулятор может решиться на более раннее повышение ставки будут способны оказать давление на американские индексы. И не исключено, что в этом случае он опустятся ниже указанных уровней. Однако, уже в четверг они могут получить шанс на возобновление роста, при условии, что данные по индексу потребительских цен отразят снижение ценового давления. Собственные поводы для волнений будут и у немецкого DAX.

Во вторник будет опубликован индекс деловых настроений в Германии от ZEW. Показатель падал в течение последних 10 месяцев. Если эта тенденция сохранится, на рынке усилятся ожидания запуска дополнительных мер стимулирования со стороны ЕЦБ, что может вернуть котировки индекса в район уровня 9495,0. Также внимания заслуживают и данные по индексу деловой активности в еврозоне и крупнейших странах, входящих в монетарный блок. Азиатские индексы, в частности, гонконгский HSI (цель в этом случае, 24352), могут получить повод для оптимизма на фоне открытия доступа на китайский фондовый рынок с общей ликвидностью около 4,2 трлн.

Кроме того, будут опубликованы данные по темпам роста экономики Японии в 3 квартале, а также объявлено решение по монетарной политике от японского регулятора. Стоит напомнить, что во втором квартале экономика страны продемонстрировала довольно резкий спад и, если в 3 квартале будет отмечена тенденция к дальнейшему ее замедлению, это усилит ожидания запуска новых стимулов и, следовательно, поддержит индексы.

Поводы для треволнений будут и у драгоценных метало. При этом стоит отметить, что и намеки на возможное более раннее повышение ставки, и признаки снижения ценового давления в США могут оказать на золото дополнительное давление. Хотя вряд ли котировки металла уйдут ниже уровня 1131,80, но, если он все же будет преодолен, целью падения может стать уровень 1100. Дополнительным фактором давления на металлы может стать и дальнейшее укрепление доллара. Целями по серебру в такой ситуации могут стать уровни 15,469 и 15,062. Единственное, что сейчас может поддержать драгоценные металлы – рост геополитических рисков.

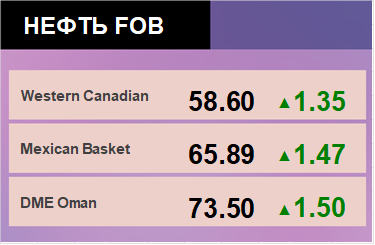

Котировки нефти марки Brent упорно двигались к уровню $75,00. Стоит напомнить, что добыча сланцевой нефти остается рентабельной, пока котировки черного золота удерживаются выше этой отметки. Поэтому не стоит исключать, что в случае снижения к этому уровню котировки черного золота могут начать рост. Однако, позиция ОПЕК в отношении квот на добычу пока достаточно однозначна: «нет сокращению». И это вряд ли позволит нефти вернуться выше уровня $80 за баррель. Не стоит забывать о европейских отчетах и данных по деловой активности в промышленном секторе Китая. Если экономики этих стран продолжат подавать тревожные сигналы, нефть может ускорить падение на фоне ожидания дальнейшего сокращения спроса.

Спекулятивный фактор, который оказывал дополнительную поддержку паре USD/RUB, постепенно исчезает. И это, если и не будет способствовать укреплению рубля, то, во всяком случае, замедлит его падение. Хотя для нисходящей коррекции есть несколько поводов. Во-первых, это, уже названная ранее, перепроданность российской валюты. Во-вторых, все же не исключена некоторая стабилизация цен на нефть, что также должно поддержать рубль. Свою лепту могут внести и итоги первого годового аукциона РЕПО в валюте, но только при условии, что не повторится история с его краткосрочными аналогами, когда банки не проявили к инструменту достаточный интерес. Однако, напряженность в Украине сохраняется, а на встрече G 20 российского президента встретили достаточно прохладно. К тому же появились разговоры о возможности того, что Владимир Путин покинет саммит раньше его окончания. Поэтому не стоит исключать возможность того, что пара откроется гэпом вверх и предпримет попытку вернуться к ранее достигнутому максимуму (48,6285). Ну и, конечно, не стоит забывать о возможности объявления новых санкций. Но негатив для рубля мы увидим лишь в случае расширения санкций секторальных.

_____________________________________________________________________________________

Для участия в реальных торгах на площадке eOil.ru, необходимо пройти регистрацию.

Текущую информацию о ситуации на мировом и российском рынках смотрите на сайте: Статистика на OilStat.ru.

_____________________________________________________________________________________