OPEC. Мировая экономика от 14 октября 2024

-

Мировая экономика сохранила устойчивый рост в первых трех кварталах года в большинстве основных экономик. Эта положительная динамика сохраняет прогнозы мирового роста без изменений на уровне 3% на 2024 год и 2,9% на 2025 год. Риски ухудшения ситуации, включая геополитическую неопределенность, высокий суверенный долг, повышенные реальные процентные ставки и напряженные рынки труда, могут оказать давление на краткосрочный рост. Тем не менее, остается потенциал для дальнейшего улучшения.

В ОЭСР экономика США показала хорошие результаты в 2024 году, что обусловлено потребительскими расходами на услуги, несмотря на высокие процентные ставки. В других местах еврозона начала постепенное восстановление после вялого роста в прошлом году, в то время как Япония начала восстанавливаться во 2К24 после трех сложных кварталов, два из которых показали значительный спад. Однако показатели промышленного сектора в экономиках ОЭСР были слабыми, с небольшими улучшениями в последнее время. Поскольку ожидается, что расходы в секторе услуг относительно замедлятся к концу 2024 года и в 2025 году, укрепление промышленного производства будет иметь решающее значение.

Экономики, не входящие в ОЭСР, в целом превзошли ожидания и, по прогнозам, продолжат эту тенденцию. Несмотря на проблемы в секторе недвижимости и внутреннем потреблении Китая, экспортно-ориентированные сегменты экономики работают хорошо, и ожидается, что недавние меры стимулирования со стороны правительства поддержат рост около целевого показателя в 5% к 2024 году. Индия продемонстрировала исключительные результаты в этом году, и, как ожидается, устойчивый рост продолжится, в то время как Бразилия превзошла ожидания роста и может увидеть дальнейший рост. Россия также продемонстрировала активную активность в различных секторах и, вероятно, сохранит сильный рост во 2П24.

Заглядывая вперед к концу 2024 года и в 2025 год, ожидается, что мировое промышленное производство (ИП) восстановится, что поможет компенсировать часть ожидаемого замедления расходов на услуги. Инфляция значительно снизилась с начала года в США, еврозоне и Великобритании, что может привести к принятию центральными банками более адаптивной денежно-кредитной политики. Таким образом, ожидается, что глобальный экономический рост останется хорошо поддержанным, хотя некоторая неопределенность сохраняется.

Таблица 3 — 1: Темпы экономического роста и их пересмотр, 2024–2025*, %

Обновление последних мировых событий

Последние выходные данные из ключевых экономик, а также снижение ключевых процентных ставок в США и еврозоне и недавние меры стимулирования, объявленные в Китае, предполагают сохранение положительной траектории мирового экономического роста. В зависимости от масштаба потенциальной дополнительной политической поддержки, потенциал роста все еще существует. Кроме того, снижение инфляции в ключевых экономиках стимулирует реальные доходы. Это, в сочетании с потенциалом дальнейшего ослабления инфляционного давления, указывает на то, что траектория роста может оставаться хорошо поддерживаемой в ближайшей перспективе.

Национальные источники сообщили о многочисленных пересмотрах роста ВВП за 1П24. США показали немного лучший рост за 1П24, в то время как Япония испытала незначительный пересмотр в сторону понижения. Еврозона сохранила аналогичный уровень роста за 1П24, но наблюдает квартальный сдвиг уровня. В США официальные источники подтвердили, что экономический рост за 2К24 составил 3% по квартальному показателю SAAR. Это отражает пересмотренный в сторону повышения рост на 1,6% в 1К24 по сравнению с предыдущей оценкой в 1,4%, основанной на данных Бюро экономического анализа (BEA). Рост Японии за 2К24 был немного пересмотрен в сторону понижения до 2,9% в квартальном исчислении, SAAR, по сравнению с более ранней оценкой в 3,1% в квартальном исчислении, SAAR. Это следует за небольшой корректировкой в сторону понижения показателя роста за 1К24, который теперь составляет -2,4% в квартальном исчислении, SAAR, пересмотренный с ранее сообщенного снижения на 2,3% в квартальном исчислении, SAAR, согласно отчету Министерства экономики, торговли и промышленности. Рост ВВП еврозоны за 1К24 был пересмотрен в сторону повышения до 1,3% по сравнению с предыдущей оценкой в 1,1%, согласно отчету Евростата. Однако рост за 2К24 был пересмотрен до 0,8% в квартальном исчислении, SAAR, после более раннего показателя в 1,2%.

Среди стран, не входящих в ОЭСР, Индия продолжает демонстрировать устойчивое развитие в сфере интеллектуальной собственности и других показателей производства в начале 2П24. Индикаторы настроений также указывают на устойчивый рост в 3К24 после сильной динамики роста во 2К24, где годовой темп роста составил 6,7% в годовом исчислении и 7,8% в годовом исчислении в 1К24. Кроме того, ожидается, что меры фискального стимулирования, объявленные в бюджете Индии, еще больше укрепят краткосрочный рост. В Китае траектория роста, по-видимому, в значительной степени зависит от оживленного экспорта. Правительство недавно объявило о значительных мерах фискального стимулирования наряду с инициативами денежной поддержки центрального банка. Эти усилия направлены на помощь сектору недвижимости и стимулирование внутреннего потребления. В Китае наблюдалось небольшое замедление во 2К24, рост составил 4,7% в годовом исчислении после устойчивого годового темпа роста в 5,3% в 1К24. Однако, поскольку центральное правительство стремится достичь своего годового целевого показателя роста примерно в 5%, перспективы роста, похоже, хорошо поддерживаются. В Бразилии и России показатели производства за 1П24 указывают на устойчивые тенденции, которые, как ожидается, продолжатся в 3К24, что еще больше поддержит глобальный экономический рост в будущем.

Положительным моментом является то, что инфляция снизилась в нескольких ключевых экономиках, что усилило ожидания продолжения адаптивной денежно-кредитной политики к концу 2024 года и в 2025 году в США, еврозоне и Великобритании. По состоянию на сентябрь общая инфляция в США составила 2,4% в годовом исчислении, постепенно приближаясь к целевому показателю центрального банка в 2%. В Великобритании уровень инфляции в августе составил 2,2% в годовом исчислении. Между тем, в еврозоне сентябрьская инфляция — на основе последних доступных данных — составила 1,8% в годовом исчислении, что ниже целевого показателя инфляции Европейского центрального банка (ЕЦБ) в 2%. Базовая инфляция, которая является основным направлением деятельности центральных банков, также снизилась, но, тем не менее, демонстрирует некоторую устойчивость. В сентябре базовая инфляция в США немного выросла до 3,3% в годовом исчислении, в то время как в Великобритании она составила 3,5% в годовом исчислении. В еврозоне последние данные за сентябрь указали на небольшое снижение базовой инфляции, которая составила 2,7% в годовом исчислении.

Таким образом, уровни инфляции в этих экономиках приблизились к целевым показателям в 2%, установленным их соответствующими центральными банками, что подтверждает необходимость более гибкой денежно-кредитной политики в ближайшей перспективе. ЕЦБ и Банк Англии (BoE) в этом году осуществили снижение процентных ставок на 50 базисных пунктов (б. п.) и 25 б. п. соответственно. Ожидается, что обе страны продолжат снижение ставок к концу 2024 года и в 2025 году. Между тем, Федеральная резервная система США (ФРС) внесла существенные коррективы, снизив свою ключевую ставку на 50 базисных пунктов на своем заседании в сентябре, что сигнализирует о потенциальном сдвиге в сторону более адаптивной денежно-кредитной политики в ближайшей перспективе. Напротив, Банк Японии (BoJ), который поддерживал исключительно адаптивную политику до начала этого года, с тех пор повысил процентные ставки на 35 базисных пунктов для решения проблемы инфляции и поддержки иены. Хотя это решение создало проблемы, особенно в свете отрицательного экономического роста Японии в 1Q24 и растущей инфляции, должностные лица BoJ указали на возможность дальнейшего ужесточения денежно-кредитной политики в ближайшей перспективе.

В странах, не входящих в ОЭСР, Бразилия немного пересмотрела свою ключевую ставку в сторону повышения на фоне опасений по поводу возобновления инфляции. Центральный банк страны проявил активность в ужесточении денежно-кредитной политики, внедрив более строгую политику еще в 2021 году, и с тех пор успешно удерживал инфляцию под контролем. В июле в Индии наблюдалось значительное снижение общей инфляции, за которым последовал скромный рост в августе. Поэтому Резервный банк Индии оставил процентные ставки без изменений на октябрьском заседании, что отражает эту нестабильную инфляционную среду, особенно инфляцию на продукты питания. Китай, столкнувшийся с проблемами в секторе недвижимости и внутреннем потреблении, объявил о существенных фискальных и денежно-кредитных мерах. К ним относятся решение центрального банка снизить основную процентную ставку на 20 базисных пунктов, реализация сокращения на 50 базисных пунктов существующих ипотечных кредитов и снижение нормы обязательных резервов на 50 базисных пунктов для поддержки экономики. В России центральный банк продолжил придерживаться жесткой денежно-кредитной политики, повысив ключевую процентную ставку на один процентный пункт в сентябре для контроля инфляции, укрепления рубля и смягчения дальнейшего инфляционного давления на фоне устойчивого базового экономического роста.

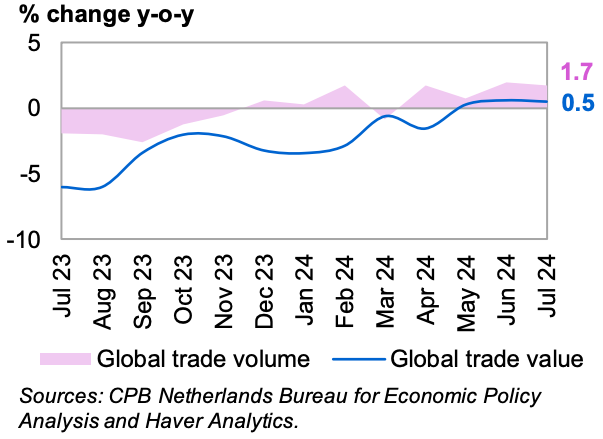

Глобальная торговля продемонстрировала продолжающийся постепенный рост в объемном и стоимостном выражении в июле. Объемы мировой торговли увеличились на 1,7% в годовом исчислении после роста на 2,0% в годовом исчислении в июне и на 0,7% в годовом исчислении в мае.

В стоимостном выражении в июле наблюдался рост на 0,5% в годовом исчислении, что почти соответствует темпу роста в июне в 0,6%. Это представляет собой улучшение по сравнению с маем, в котором был зафиксирован рост на 0,2%. Эти данные получены из индекса CPB World Trade Monitor, предоставленного Нидерландским бюро анализа экономической политики CPB.

График 3 — 1: Глобальная торговля

Краткосрочные мировые ожидания

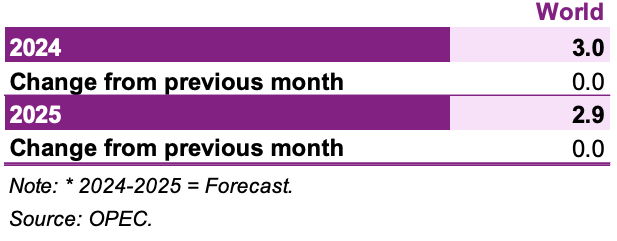

Глобальный экономический рост оставался устойчивым в 2024 году и, по прогнозам, продолжит расти примерно на 3% до конца года и в 2025 году. Устойчивый рост очевиден во всех основных экономиках. Хотя еврозона и Япония пережили низкий рост в 1П24, ожидается восстановление во 2П24. Эта траектория роста в сочетании с продолжающимися устойчивыми показателями в экономике США укрепляет динамику роста развитых экономик, тем самым усиливая глобальную экономическую экспансию. В экономиках, не входящих в ОЭСР, модели роста также оставались устойчивыми в 1П24. Недавние меры стимулирования в Китае, наряду с устойчивым значительным ростом экономики Индии и дальнейшим потенциалом роста в Бразилии и России, указывают на то, что глобальный экономический рост хорошо поддерживается на уровнях, прогнозируемых в настоящее время.

В целом, эти тенденции указывают на устойчивую траекторию глобального роста со средним глобальным экономическим ростом в 2,9% в годовом исчислении в 1К24, ускоряющимся до более чем 3% во 2К24 и 3К24. Прогнозы предполагают, что рост останется немного ниже 3% в последнем квартале 2024 года. Ожидается, что устойчивый рост продолжится в 2025 году, обусловленный устойчивым расширением в большинстве стран ОЭСР и высокими показателями в основных экономиках, не входящих в ОЭСР, на основе динамики роста, установленной в 2024 году. Ожидается, что модель роста в 2025 году ускорится с 1П25 по 2П25, со средним темпом 3% в годовом исчислении, ожидаемым во второй половине года. Прогнозируется, что средние квартальные темпы роста в 2025 году останутся стабильными на уровне приблизительно 2,9% в годовом исчислении с потенциалом увеличения до 3% в годовом исчислении в 4К25, что соответствует прогнозу предыдущего месяца.

До сих пор динамика роста большинства мировых экономик в основном определялась активностью в секторе услуг. Эта тенденция особенно ярко выражена в экономиках ОЭСР, где услуги являются ключевой силой устойчивого роста. Напротив, промышленное производство в развитых экономиках столкнулось с текущими проблемами в этом году. Хотя есть ожидания восстановления к концу года, его реализация остается неопределенной. Напротив, экономики, не входящие в ОЭСР, сохранили динамику в своих промышленных секторах. Однако очевидно, что восстановление в промышленном секторе развитых экономик будет иметь решающее значение для реализации прогноза роста, особенно если активность в секторе услуг начнет замедляться, как в настоящее время предполагается.

Ожидается, что ключевые центральные банки сохранят свою адаптивную денежно-кредитную политику к концу 2024 года и в 2025 году, за исключением Банка Японии, Центрального банка России и, возможно, Центрального банка Бразилии. Прогнозируется, что ЕЦБ и Банк Англии снизят процентные ставки еще на 25 базисных пунктов в 4К24, а в 2025 году ожидается дальнейшее снижение. ФРС также, вероятно, продолжит свою адаптивную денежно-кредитную политику, которая началась в сентябре, с возможным дополнительным снижением ставок к концу года. Эти действия будут зависеть от экономических данных, особенно в отношении инфляции, тенденций на рынке труда и общего роста. Напротив, ожидается, что BoJ продолжит свои усилия по ужесточению денежно-кредитной политики, уже повысив ставки на 35 базисных пунктов с начала года. Эта тенденция поддерживается частыми комментариями руководства BoJ. На развивающихся рынках ожидается, что Китай сохранит свою адаптивную позицию для поддержки экономического роста. При необходимости Резервный банк Индии также может иметь возможность снизить процентные ставки для поддержки роста. В совокупности эти глобальные меры по смягчению денежно-кредитной политики, как ожидается, окажут существенную поддержку мировому экономическому росту на прогнозируемых в настоящее время краткосрочных уровнях.

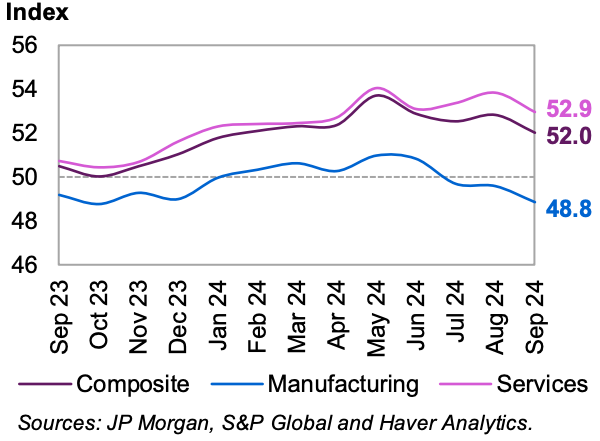

В сентябре глобальные индексы менеджеров по закупкам (PMI) указали на продолжающиеся проблемы в производственном секторе. После периода относительно стабильной динамики, поддержанной немного более высокими показателями в развивающихся экономиках, глобальный производственный PMI остался ниже уровня 50, указывающего на рост. Это говорит о сохраняющихся трудностях в секторе, особенно в развитых экономиках, что является сигналом о продолжающемся замедлении. Кроме того, индекс сектора услуг испытал небольшое снижение, что указывает на то, что поддержка со стороны этой критической области мировой экономики все еще присутствует, но начинает ослабевать.

График 3 — 2: Глобальный PMI

Глобальный производственный PMI снизился до 48,8 в сентябре, снизившись с 49,6 в августе и 49,7 в июле.

Глобальный PMI сектора услуг упал на 0,9 индексных пунктов до 52,9 в сентябре, снизившись с 53,8 в августе и 53,3 в июле.

После демонстрации устойчивой динамики роста в 1П24, прогнозируется, что динамика мирового экономического роста продолжит расти на аналогичных уровнях во 2П24. Это сохраняет прогноз роста мировой экономики на 2024 год на уровне 3,0%, что не изменилось по сравнению с ожиданиями прошлого месяца.

Таблица 3 — 2: Темпы мирового экономического роста и пересмотр, 2024–2025*, %

Заглядывая вперед на 2025 год, прогноз экономического роста остается стабильным на уровне 2,9%, что также не изменилось по сравнению с оценкой предыдущего месяца.

OPEC. Мировая экономика от 10 сентября 2024