23 August 2024, 15:00

Rystad Energy: к 2040 году совокупная мощность морских ветроэлектростанций превысит 520 ГВт

В проектах по строительству морских ветроэлектростанций возникли значительные трудности из-за недавнего инфляционного давления и сбоев в цепочке поставок, о чем свидетельствуют отсрочка выдачи разрешений, задержка проведения тендеров и медленное наращивание цепочки поставок. Подобные трудности сектор уже преодолевал в 2023 году, увеличив количество новых мощностей на 7% по сравнению с предыдущим годом.

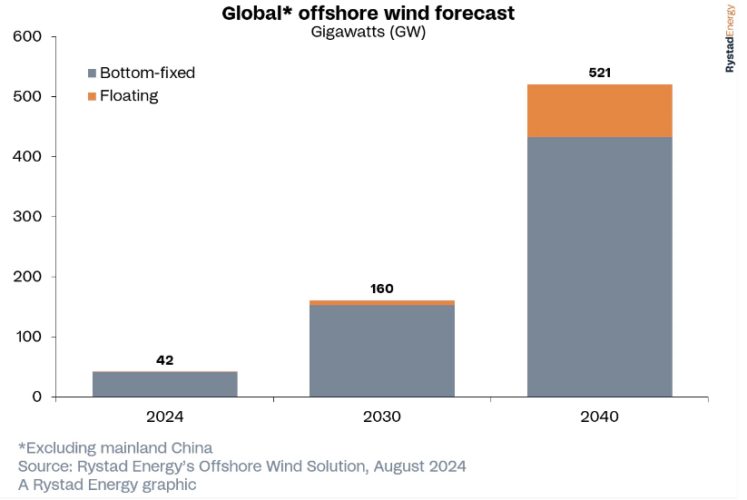

Ожидается, что в этом году темп ускорится, и к концу года прирост новых мощностей составит 9% и превысит 11 гигаватт (ГВт). Компания Rystad Energy ожидает, что развитие сектора морской ветроэнергетики продолжится устойчивыми темпами, и по их оценкам, к 2040 году совокупные установленные мощности, за исключением материкового Китая, превысят 520 ГВт.

Европа сыграет решающую роль в этом росте, полагаясь в значительной степени на плавучие ветровые установки для достижения амбициозных национальных целей и максимального использования ресурсов шельфа. Ожидается, что к 2040 году на континент будет приходиться более 70% плавучих ветровых установок от общего числа. Несмотря на то, что после 2030 года ожидаются некоторые задержки в реализации проектов, вероятно, будут приняты решительные меры для ускорения внедрения.

В результате по прогнозам, к 2040 году мощность плавучих ветроэлектростанций достигнет 90 ГВт, при этом Великобритания, Франция и Португалия займут лидирующие позиции. Азия также сыграет ключевую роль в развитии ветроэнергетики, и ожидается, что к 2040 году на этот регион, за исключением материкового Китая, будет приходиться 20% от общего числа установок.

В то время как в секторе морской ветроэнергетики в последнее время наблюдается рост числа проектов, в настоящее время он сталкивается с такими же ограничениями в цепочке поставок, как и сектор стационарных ветряных турбин, где ветряные турбины устанавливаются на стационарных фундаментах на мелководье. Эти проблемы могут помешать развитию отрасли морской ветроэнергетики в краткосрочной перспективе. Для преодоления сложностей крайне важно увеличивать государственную поддержку.

«Сектор морской ветроэнергетики переживает бурный рост, которому способствуют увеличение инвестиций и проведение тендеров. Однако сложности в цепочке поставок создают серьезные проблемы для дальнейшего развития отрасли. Несмотря на то, что амбициозные цели повышают доверие инвесторов, крайне важно решить вопросы логистики, чтобы морская ветроэнергетика смогла сыграть ключевую роль в энергетическом переходе. Это не только поможет развитию отрасли, но и создаст благоприятную экосистему, которая внушает доверие инвесторам», — заявил Петра Мануэль, старший аналитик Rystad Energy.

Рис 1. Прогнозируемое число морских ветроэлектростанций в мире Источник: Rystad Energy

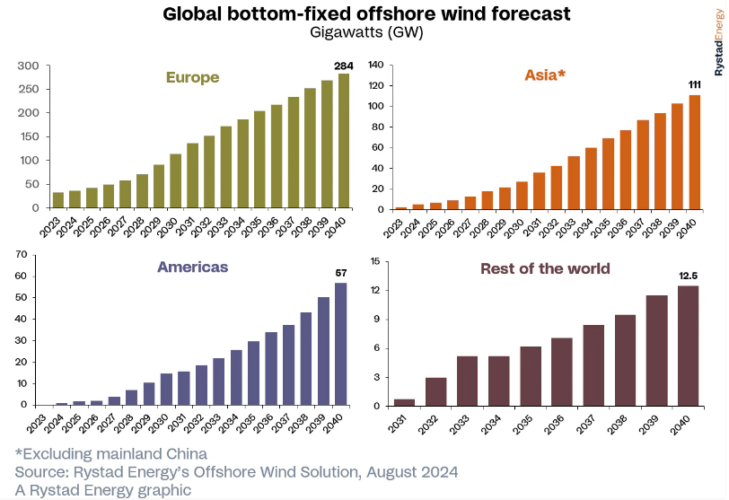

По прогнозам Rystad Energy, Великобритания, Германия и Нидерланды станут тремя доминирующими игроками на рынке стационарных ветряных турбин. Близость этих стран к Северному морю и обширные морские акватории создают прочную основу для успеха в области морской ветроэнергетики. По прогнозам, к 2040 году на долю трех стран будет приходиться в общей сложности 150 ГВт установленных мощностей, за ними последуют США с менее чем 40 ГВт. Будущее рынка США зависит от политической ситуации в стране: есть опасения, что в случае победы кандидата в президенты от Республиканской партии Дональда Трампа его администрация может существенно помешать развитию морской ветроэнергетики.

В период с 2025 по 2030 год в Северной и Южной Америке будет наблюдаться значительный рост, начиная с почти 2 ГВт установленной мощности в 2025 году. Далее следует Азия, за исключением материкового Китая, где в 2025 году будет установлено 7 ГВт, а к 2030 году почти 28 ГВт, причем основными рынками в регионе станут Тайвань (Китай), Южная Корея и Вьетнам.

По прогнозам, в Европе к 2025 году будет установлен 41 ГВт установленной мощности, а к 2030 году более 112 ГВт, что обусловлено постоянным потоком проектов, реализуемых на конкурсных аукционах.

В период с 2030 по 2035 год ожидается увеличение темпов роста в Азии, за исключением материкового Китая, затем в Северной и Южной Америке и Европе. Ожидается, что в этот период Латинская Америка, в частности Бразилия и Колумбия, также начнут наращивать мощности морской ветроэнергетики в Северной и Южной Америке.

Рис 2. Прогнозируемое число стационарных ветряных турбин в Европе, Азии, Северной и Южной Америке и в других странах Источник: Rystad Energy

Долгосрочный прогноз Rystad Energy для сектора морской ветроэнергетики существенно отличается от тенденции роста, наблюдаемой на рынке стационарных турбин. Компания ожидает, что в период с 2025 по 2030 год только Азия и Европа будут активно устанавливать морские ветроэнергетические мощности. К 2030 году в Европе будет установлено почти 5 ГВт плавучих ветряных установок, а в Азии, за исключением материкового Китая, 2 ГВт.

В течение следующего пятилетнего периода, с 2030 по 2035 год, прогнозируется существенное увеличение количества установок. Ожидается, что в Европе будет введено 20 ГВт ветряных электростанций, а в Азии, за исключением материкового Китая, до 5 ГВт. Компания не прогнозирует строительство морских ветроэлектростанций в других регионах до 2035 – 2040 года. По прогнозам Rystad Energy, к 2040 году в Европе будет установлено более 65 ГВт плавучих ветряных электростанций, а в Азии, за исключением материкового Китая, 17 ГВт.

«Газпром нефть» получила лицензии на три участка на юго-востоке Ямала