Анализ цен на нефть, газ, СПГ, уголь за последние три года

Мировые цены на энергоресурсы, которые начали снижаться в 2014-2015 гг., в последнее время стабилизировались на низком уровне, демонстрируя тенденцию к восстановлению (см. рис. 1).

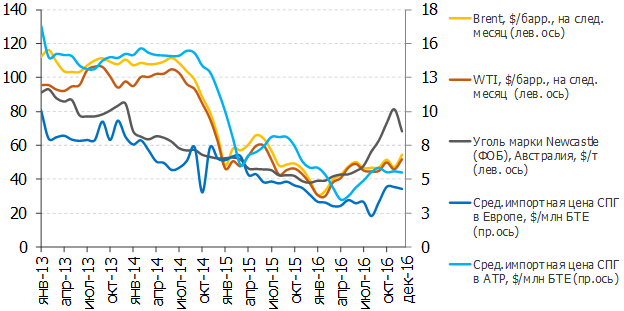

Рисунок 1 — Цены на энергоресурсы на мировом рынке

Источник: график построен Орловой Е. по данным английской биржи InterContinental Exchange, Poten and Partners, Bloomberg

В августе 2014 г. среднемесячные цены нефти марки Brent и WTI начали свое движение вниз, составив $104/барр. и $96/барр. соответственно (по данным английской биржи InterContinental Exchange). С января 2013 г. по август 2014 г. цены на нефть были стабильны и максимальное снижение составило лишь 7% (см. рис. 1). Начиная с августа 2014 г. и до конца 2016 г. спад цен составил 45% — 47%. В декабре 2016 г. Brent и WTI достигли отметки в $55/барр. и $52/барр. соответственно. Важно отметить, что самое низкое значение пришлось на январь 2016 г., когда цены находились на уровне $31/барр. (-70% относительно августа 2014 г.). Причины столь резкого снижения, о которых достаточно подробно написано в различных аналитических обзорах и в прессе, заключаются, во-первых, в превышении предложения над спросом, во-вторых, выход на мировой рынок США (в 2016 г. было снято 40-летнее эмбарго на экспорт нефти), в-третьих, демпинг цен со стороны Саудовской Аравии и т.д. Цены на нефть, конечно же, потянули вниз и цены на другие источники энергии. Цены на уголь, природный / сжиженный природный газ также продемонстрировали снижение.

Экспортная цена австралийского угля Newcastle начала свое снижение в июле 2014 г. ‑ $58/т, достигнув самого низкого значения ‑ $38/т за последние три года в декабре 2015 г. (-34% относительно июля 2014 г.) (по данным Bloomberg) (см. рис. 1). Далее цена начала постепенно увеличиваться, составив $68/т в декабре 2016 г. Падение цен австралийского угля обусловлено запретом на ввоз в Китай – крупнейшего потребителя этого энергоносителя в мире и продажу на внутреннем рынке угля с высоким содержанием золы и серы, начиная с 1 января 2015 г. Стоит отметить, что, переориентация китайской экономики на применение более экологически чистого топлива, стала драйвером снижения добычи угля в стране, которое за последние три года составило 14%, и снижения импорта энергетического и коксующегося углей на 14% и 5% соответственно.

Понижательный тренд средних импортные цены СПГ в Евросоюзе (ЕС) и Азиатско-Тихоокеанском регионе (АТР) начался в январе 2015 г. В это время цены находились в отметках $6,7/млн БТЕ ($235/тыс. м3) (ЕС) и $10,4/млн БТЕ ($365/тыс. м3) (АТР) (по данным Poten and Partners) (см. рис. 1). Свое дно цены СПГ достигли апреле 2016 г. — $3,2/млн БТЕ ($112/тыс. м3) (ЕС) и $3,7/млн БТЕ ($130/тыс. м3) (АТР), а в декабре они восстановились до $4,5/млн БТЕ ($158/тыс. м3) (ЕС) (-33% относительно января 2015 г.) и $5,7/млн БТЕ ($200/тыс. м3) (АТР) (-57%).

В течение 2013-2014 гг. СПГ в АТР продавался на $5-10/млн БТЕ ($176-351/тыс. м3) дороже, чем в ЕС, этот рынок был «премиальным». Из-за насыщения рынка газа в АТР и наполнения ПХГ до максимальных уровней, цена СПГ здесь начала снижаться. По итогам 2015 г. и I квартала 2016 г. произошло существенное сокращение уровня ценовой премии на рынках АТР по отношению к ценам на СПГ на рынках Европы. Разница между ценой СПГ в АТР и ЕС начала сузилась до $0-4/млн БТЕ ($0-140/тыс. м3).

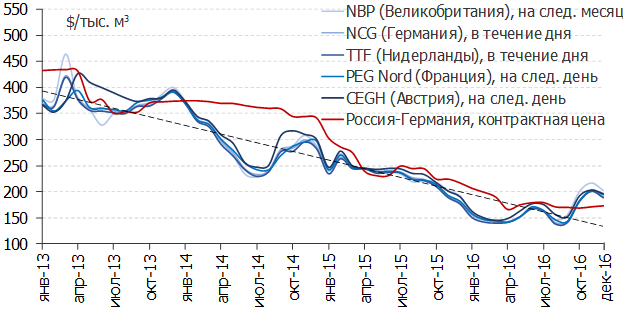

Среднемесячные европейские биржевые цены (спотовые и фьючерсные) газа также демонстрировали тенденцию к снижению, начиная с января-февраля 2015 г. Биржевые цены на европейских газовых хабах (NBP (Великобритания), NCG (Германия), TTF (Нидерланды), PEG Nord (Франция), CEGH (Австрия)) с января 2013 г. до начала снижения находились в диапазоне $230-470/тыс. м3 (по данным английской биржи InterContinental Exchange, немецкой биржи European Energy Exchange, региональной биржи PEGAS и Heren) (см. рис. 2). До августа 2016 г. цены демонстрировали последовательное снижение, достигнув диапазона $135-155/тыс. м3 (от -40% до -60% относительно января-февраля 2015 г.). В декабре 2016 г. биржевые цены восстановились до $185-205/тыс. м3.

Контрактная цена российского газа с нефтепродуктовой привязкой для европейских потребителей, конечно же, не стала исключением. Она быстро отреагировала на падение нефтяных цен, составив уже в январе 2015 г. $303/тыс. м3, с января 2013 г. по декабрь 2014 г. она последовательно снижалась с $433/тыс. м3 до $342/тыс. м3 соответственно (-21%) (по данным Heren) (см. рис. 2). В декабре 2016 г. цена российского газа начала немного расти и достигла $173/тыс. м3 (-43% относительно января 2015 г.).

Рисунок 2 — Цены газа на европейских энергетических биржах и контрактная цена российского газа

Источник: график построен Орловой Е. по данным английской биржи InterContinental Exchange, немецкой биржи European Energy Exchange, региональной биржи PEGAS и Heren

Таким образом, последние три года наблюдается динамичное снижение цен (на уровне 30% — 60%) на ключевые энергоносители в мире. Но, стоит отметить, что в последние пару месяцев 2016 г. цены немного оживились и продемонстрировали небольшой, но уверенный рост. Что, конечно же, радует и дает надежды на их будущее значительное повышение.

Орлова Екатерина, старший эксперт Энергетического департамента Института энергетики и финансов.