Global E&P: итоги 2016 и взгляд в 2017

В течение 2016 года мы наблюдали продолжение спада на рынке, уровень цен на нефть ниже 50 $/bbl, дальнейшее сокращение инвестиций, и в результате — снижение добычи во многих регионах мира. Тем не менее, в борьбе за долю на мировом рынке, некоторые страны смогли увеличить добычу. Данная статья подытоживает ключевые отраслевые темы 2016 года, дает обзор краткосрочных перспектив по динамике добычи и потребления, анализирует текущую ситуацию в геологоразведке, и тенденции в инвестициях.

Потребление жидких УВ выросло на ~2 млн.б.н.э./д. в 2015 году (по сравнению со всего ~1 млн.б.н.э./д. в 2014), при этом в 2016 году рост потребления, по данным IEA, составил ~1.2 млн.б.н.э./д. По добыче в 2015 году рост составил ~2.3 млн.б.н.э./д. В 2016 году динамика добычи практически отсутствовала. Наиболее негативный вклад оказали США, Нигерия и Китай: суммарное снижение добычи в этих странах составило более 0.9 млн.б.н.э./д. С другой стороны, Иран, Ирак и Саудовская Аравия — те страны, которые внести наибольший положительный вклад в 2016 году. В Иране, благодаря снятию санкций, годовой рост добычи составил ~0.7 млн.б.н.э./д., наибольший вклад внесли месторождения Ahwaz Asmari, Marun и North Azadegan. Рост добычи в Саудовской Аравии и Ираке составил примерно по 300 тыс.б.н.э./д. При этом рост добычи в Ираке замедлился по сравнению с 2015 годом. Учитывая решение ОПЕК снизить добычу в 2017 году, Rystad Energy ожидает мировой рост добычи ЖУВ в 2017 г. на уровне ~0.3 млн.б.н.э./д. Это ниже, чем текущие оценки ожидаемого роста потребления (~1.3 млн.б.н.э./д. по данным IEA). Добыча в Иране, Нигерии и Ливии может вырасти суммарно на 810 тыс.б.н.э./д. в 2017 году. Также положительная динамика добычи ожидается в США и Канаде.

На рис.2 показаны мировые морские разведанные запасы в разбивке по странам. Исторически наиболее крупные открытия происходили в акваториях Южной Америки и Африки. В Бразилии доминировали крупные открытия в подсолевых отложениях, а в Африке основные открытия были газовыми и сосредоточены в водах Мозамбика и Танзании. В период с 2008 по 2012 г., в среднем в мире каждый год открывалось около 20 млрд.б.н.э. Этот показатель снизился до 7.3 млрд.б.н.э./год в 2013-2016 гг. На ноябрь 2016 суммарный объем открытых морских запасов за 2016 год оценивался в размере 3.4 млрд.б.н.э., причем 60% открытых запасов – газ. Около 65% открытых в 2016 году морских запасов находятся в Африке (а именно в Анголе, Сенегале и Египте), за ними следуют США и Норвегия. Месторождение Katambi на шельфе Анголы (оператор – BP) – является крупнейшим открытием за год, и составило 25% от общих морских запасов, открытых за год. Компания Kosmos Energy сделала два существенных открытия в Сенегале: Ahmeyim в январе 2016 и Teranga в мае. В октября 2016 компания Caelus Energy открыла крупное месторождение Smith Bay на Аляске, извлекаемые запасы которого оценены в 500 млн.б.н.э.

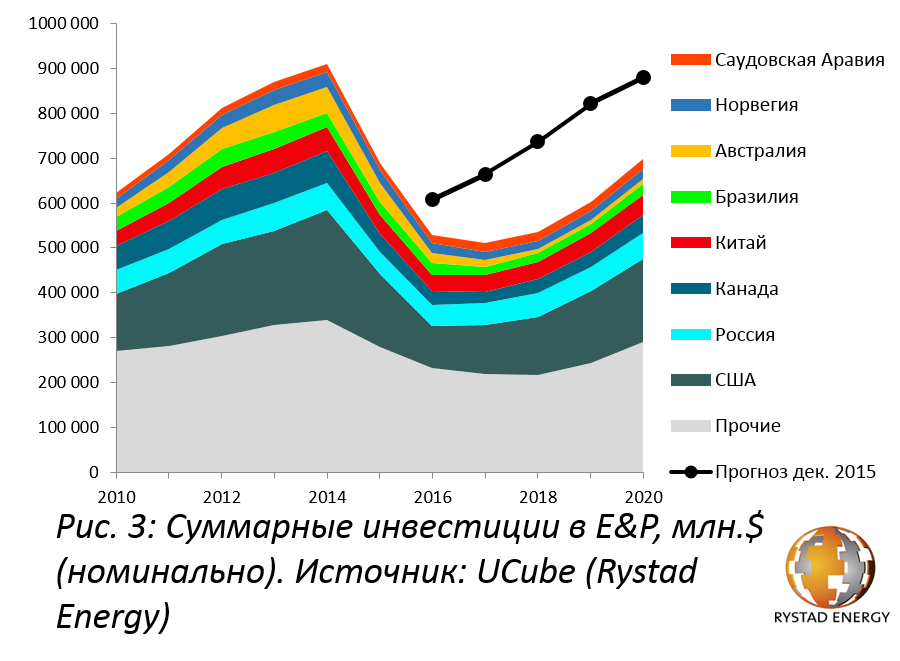

На рис.3 показана динамика мировых инвестиций в разведку и разработку c 2010 по 2020 гг. в разбивке по крупнейшим странам-инвесторам. Также на графике показан прогноз Rystad Energy за декабрь 2015 г. Суммарные инвестиции стабильно росли с 2014 г. и достигли $900 млрд. Вследствие последовавшего за этим быстрого падения цены нефти, нефтегазовые компании были вынуждены пересмотреть свои инвестиционные решения на будущие годы. В результате, затраты в сегменте upstream снизились на 24% в 2015 году. Эта тенденция также продолжилась и в 2016 году, суммарные инвестиции за год составили около $530 млрд., на 13% ниже, чем ожидалось в декабре 2015. Среди стран, снизивших инвестиции в наибольшей степени – США и Канада, где сокращение в 2016 году составило 41% и 26%, соответственно. Основной причиной снижения инвестиций в этих странах являются сланцы, по которым наблюдалось значительное снижение буровой активности. Более того, вследствие переноса сроков ожидаемых крупных открытий в Австралии, инвестиции в 2016 году снизились на 45%, что на 16% больше, чем ожидалось ранее. Значительное снижение наблюдалось также и в Бразилии, Китае, и Норвегии. Вследствие продолжительного периода низких цен на нефть, суммарные инвестиции в E&P вряд ли продемонстрируют положительную тенденцию также и в 2017 году. В настоящее время Rystad Energy ожидает постепенное увеличение цены нефти и положительные тенденции по инвестициям в 2018 г. и далее. Рост, однако, будет более медленный, чем ожидалось ранее, поэтому инвестиции в E&P не вернутся к историческому максимуму в течение следующих 4 лет.

Заключение

2016 год был сложным для нефтегазодобывающей отрасли. Характеризуясь продолжающимся спадом, мировая добыча жидких УВ осталась на уровне 2015 года, в то время как инвестиции в E&P снизились еще на 23% по сравнению с 2015, до уровня $530 млрд. С другой стороны, рост потребления в 2016 году оказался выше добычи. Ожидается, что эта тенденция сохранится и в 2017 году. Rystad Energy ожидает постепенное приближение рынка к состоянию баланса, с соответствующим постепенным восстановлением цены нефти.