Продолжение трансформации нефтегазовой отрасли

Последние несколько лет были особенно сложными для нефтегазовой отрасли. Начиная с революции в области сланцевого газа, начавшейся около десятилетия назад. В результате данной революции в нефтегазовой отрасли возникли новые технологические разработки, такие как гидроразрыв пласта и горизонтальное бурение. Всего за пять лет, в период с 2008 по 2014 год, производство сланцевой нефти в США выросло до 4 млн. баррелей в день.

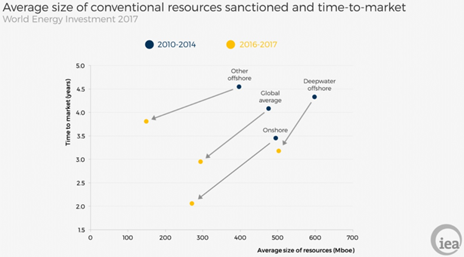

Рисунок 1: Средний размер ресурсов и их время вывода на рынок

Этот неожиданный рост потряс мировые энергетические рынки. Внезапное появление американских производителей сланцевой нефти нарушило рыночный баланс и в 2014 году цены резко упали. В результате инвестиции в добычу снизились почти на $350 млрд. Многие проекты были отложены или отменены, сотни тысяч рабочих мест были потеряны, а финансовое состояние многих компаний ухудшилось.

Перед нефтегазовой промышленностью встал вопрос: внедрять инновации или ждать конца «бури». Некоторые наблюдатели пришли к выводу, что крупные энергетические корпорации не готовы противостоять новому рыночному контексту и предсказали мрачные времена для нефтегазового сектора.

Однако сейчас видно, что их предсказания ошибочны. Нефтегазовые компании претерпевают трансформацию. Финансовая дисциплина, меры по контролю затрат и сокращения сотрудников сыграли важную роль в оказании помощи нефтегазовой отрасли в это нестабильное время. Согласно данным в анализе World Energy Investment 2017, произошло еще кое-что: изменились корпоративные стратегии и инвестиционные приоритеты.

Некоторые компании, такие как Exxon Mobil и Chevron, перенаправили крупные акции своих капиталовложений в американский глинистый сланец, в то время как другие сделали ставку на глубоководную добычу. Тем не менее, общим для всех является тенденция ориентироваться на более мелкие проекты, которые окупаются в течение короткого периода времени. Это заметное изменение для отрасли, в которой традиционно доминируют длительные проекты с большим сроком выполнения.

Компании кардинально изменили способы, которыми они выбирают проекты и выполняют их. Например, обычное наземное развитие переместилось в сторону заброшенных месторождений, чтобы свести к минимуму капитальные затраты. Между тем оффшорная индустрия переживает еще более быстрые изменения, поскольку компании сокращают свои проекты, внедряют строгие стандарты для объектов и оборудования и проводят оптимизацию.

В сочетании с этим сдвигом в стратегии глобальные затраты на добычу снизились как в сланцевом производстве США, так и во всем мире — эти затраты были ключевым фактором стремительного роста расходов в первой части текущего десятилетия.

Основной вопрос, с которым сталкивается сейчас нефтегазовая отрасль, заключается в том, в какой степени сокращения затрат могут быть устойчивы в будущем. Стандартизация оборудования и проводимых операций, улучшение дизайна, повышение эффективности проектов и корпоративной деятельности, комплексные подходы к поставкам и более широкое использование цифровых технологий — все это способствует снижению издержек.

Однако большой компонент затрат, включая товары и цены на сырье, а также труд, по-прежнему носит циклический характер. Сектору необходимо продолжать совершенствовать свою деятельность, чтобы компенсировать это инфляционное давление.

Несмотря на улучшения, сектор не решил все свои проблемы. Остается риск еще одного раунда стремительных затрат, особенно если уроки последних трех лет будут забыты. В большинстве случаев компании сталкиваются со значительными долгами и относительно слабым финансовым уровнем. Недавно принятая капитальная дисциплина должна быть сбалансирована с императивом для увеличения инвестиций в новые проекты, чтобы компенсировать естественное снижение производительности месторождений и удовлетворить спрос. В то же время значительное сокращение рабочих мест привело к потере многих важных компетенций, которые трудно заменить. И потребность в удовлетворении спроса на энергию, а также, минимизация воздействия на окружающую среду — остаются открытыми задачами для нефтегазовой отрасли.

Несмотря на остающиеся проблемы, нефтегазовая промышленность опровергла свою репутацию консервативного сектора и доказала, что она способна к постоянным инновациям и может быстро адаптироваться к меняющемуся миру.