Почему рынок нефти может рухнуть?

Коррекция на 10% от максимумов для рынка нефти вовсе не является гарантией дальнейшего обвала. За последние месяцы нефтяные котировки падали и на 20%, но это не помешало им продолжить рост. Как будет на этот раз?

Есть несколько важных моментов, на которые стоит обратить внимание. Так, например, форвардная кривая уже больше не находится в состоянии существенного контанго, то есть дальние контракты торгуются едва дороже спотовых цен. Обычно дальние контракты используются реальными производителями нефти для хеджирования будущих поставок. Впрочем, их используют и спекулянты: они покупают нефть по текущим ценам, хранят ее в танкерах или обычных нефтехранилищах, а затем продают по заключенным на будущее контрактам. При большом контанго такие операции приносят прибыль даже с учетом расходов на хранение, однако в ситуации, когда разница в ценах невелика, смысла в таких операциях нет, а значит и покупать нефть не стоит.

Еще один фактор — ОПЕК. Картель на самом деле сейчас уже не играет на рынке столь важную роль, как это было раньше. Да, крупнейшие нефтедобывающие страны — Россия, Саудовская Аравия и Иран — контролируют порядка 50% мирового предложения, но, например, на рынке железной руды Rio Tinto, BHP Billiton и Vale контролируют 70% и могут управлять ценой.

Ну и третий фактор, конечно же, сланцевая добыча. Как и ожидалось, при более высоких ценах на нефть сланцевые производители начали активно бурить новые скважины и наращивать добычу. Учитывая тот факт, что за последние пару лет нефтедобывающие компании США серьезно снизили себестоимость добычи, бурный рост добычи в Штатах выглядит вполне логично.

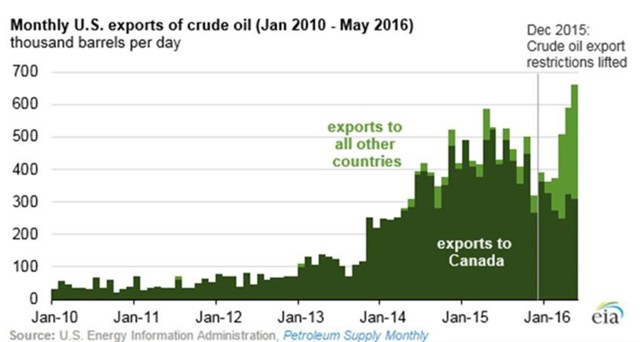

Кроме того, в США сейчас наблюдается резкий рост экспорта нефти. Ожидается, что в 2017 г. США будут экспортировать по меньшей мере 0,8 млн баррелей в день, а это больше экспорта некоторых стран-членов ОПЕК, таких как Ливия и Катар. Более того, этот объем немногим меньше 1,2 млн баррелей в день, на которые сокращают добычу страны ОПЕК и Россия, так что США вполне могут занять рыночную долю ОПЕК и, следовательно, подорвать соглашение картеля.

Эксперты из компании Fasanara Capital полагают, что этих факторов достаточно, чтобы отказаться от идеи игры на повышение цен на нефть. На рынке происходят структурные изменения, такие как развитие технологий, сланцевая нефть, сланцевый газ и так далее. При этом аналитики отмечают, что долгосрочные перспективы слабо влияют на краткосрочные колебания рынка, однако они, словно магнит, оказывают влияние на цены с течением времени.